El efecto Trump en la economía de Estados Unidos

Por Basil Bellorin

@Rendivalores

El pasado 20 de enero, Donald Trump tomó posesión del cargo como el Presidente número 45 de los Estados Unidos, luego de su victoria en las elecciones realizadas el 8 de noviembre de 2016, convirtiéndose en una de las figuras menos esperadas en entrar al despacho oval de la Casa Blanca. Por tanto, lo que ocurrirá en la economía de los Estados Unidos bajo las políticas propuestas por el nuevo presidente es de suma importancia.

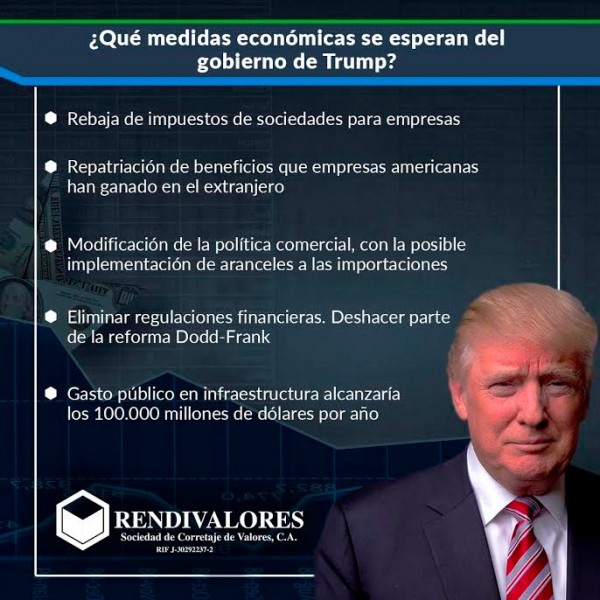

Uno de los puntos claves de la agenda económica de Trump es la política de reducción de impuestos sobre los ingresos. Actualmente se le cobran a los americanos según sus ingresos declarados, estos se dividen en 7 categorías, Trump quiere reducirlas solo 4 categorías y colocar un tope de 15% en lo que pagan las empresas. Además buscará la eliminación de los impuestos sobre el ingreso para las familias que ganan menos de 50 mil dólares al año.

En este sentido, la política de reducción de impuestos puede ayudar a traer nuevas inversiones a Estados Unidos. Sin embargo, muchos analistas no consideran esta entrada de capital suficiente para cubrir los ingresos que se estarían dejando de percibir por concepto de impuestos (alrededor de $950 millardos al año), incrementado el déficit fiscal del país.

A pesar de esto, dicha política podría ser beneficiosa para los inversionistas ya que para las empresas que pagan dividendos, una tasa impositiva más baja produciría mayores beneficios después de impuestos para distribuir a los accionistas.

Por otro lado, el nuevo Presidente tiene planeado hacer un gasto significativo en infraestructura de 500 millardos a 1.000 millardos de dólares, destacando la inversión en nuevas carreteras, puentes, aeropuertos y túneles. Esto sería parte de su plan “América Primero”, el cual pretende la creación de empleos en el país con el fin de beneficiar a los trabajadores estadounidenses.

Ante tal nivel de gastos, se espera un incremento en materia económica, así como de la inflación. De hecho, para el cierre de 2016 el nivel inflacionario del país fue de 2,1% con respecto al mismo período del año anterior y alcanzando de esta manera el target de inflación de la Reserva Federal (FED) de 2%.

De continuar con la variación promedio mensual que presentó durante 2016, para marzo de este año la inflación estaría llegando a 2,8%. Dado este escenario, se van a requerir aumentos más rápidos de las tasas de interés por parte de la FED para evitar una mayor inflación. En diciembre de 2016 se observó como la institución elevó las tasas por primera vez desde finales de 2015 al rango de 0,50% – 0,75% y se planean por lo menos 3 aumentos más durante 2017.

Otra variable que se estará viendo afectada es la moneda estadounidense. El índice dólar terminó 2016 en un máximo de 14 años y ha avanzado más del 40% desde el mínimo alcanzado en abril de 2011. La política monetaria más estricta, en conjunto con la reforma tributaria, el fuerte gasto fiscal y otras políticas de Trump como las tarifas comerciales, son una combinación clásica para una moneda más fuerte y por lo tanto, para que el dólar se mantenga en su tendencia alcista durante 2017.

Además, la FED es uno de los pocos bancos centrales importantes que tienen el plan de seguir aumentando las tasas de interés a corto plazo este año, mientras que otros como el Banco Central Europeo y el Banco de Japón, tienen una política más flexible y en algunos casos están manteniendo las tasas de interés en territorio negativo. Esta divergencia en las políticas monetarias apoya al dólar, sobre todo en relación al euro.

Hasta ahora, las acciones se han beneficiado del inicio de la era Trump. En el momento de su elección en noviembre, su victoria estaba llamada a ser algo parecido a una catástrofe para las bolsas, sin embargo, el mercado duró unas pocas horas en zozobra y posteriormente los índices Dow Jones y Standard and Poor’s 500 alcanzaron máximos históricos. Las acciones subieron y los bonos del Tesoro han bajado, mientras el dólar se apreciaba. El comportamiento del mercado ha sido mejor en compañías orientadas al mercado estadounidense, mientras aquellas empresas más relacionadas a cadenas de producción globales se han rezagado.

Muchos economistas son optimistas respecto a los efectos que podría tener el incremento en gasto de infraestructura, que podría llegar a los 100.000 millones de dólares por año, mientras que los efectos del programa de desregulación son más debatidos, pero en el mejor de los casos, podría generar un importante crecimiento económico, similar al vivido durante la época de Reagan en los 80’s.