El petróleo, en los últimos 30 días, ha estado en primera plana en los medios de comunicación debido a la baja en su precio como consecuencia de una sobreoferta de 2 millones de barriles, en la cual tiene mucho que ver los Estados Unidos con su aumento de producción de petróleo proveniente de yacimientos lutíticos (shale). Algo igual ya está sucediendo con el gas natural provenientes de tales yacimientos.

El aumento de la producción de gas no convencional (shale) de Estados Unidos en los últimos cinco años lo ha transformado desde un importador de Gas Natural Licuado (GNL), en una nueva frontera para las exportaciones de gas natural licuado. Mientras la demanda mundial de GNL sigue creciendo, especialmente en Asia – Pacífico, las importaciones de Estados Unidos han disminuido precipitadamente, dando como resultado la subutilización de la mayoría de los terminales de regasificación en dicho país.

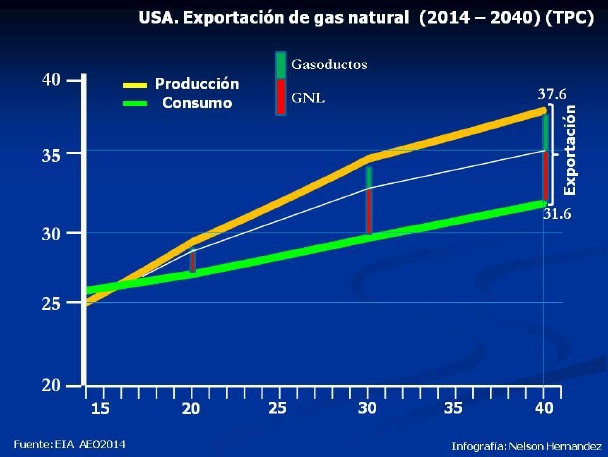

La grafica anterior, muestra una proyección al año 2040 sobre la producción y consumo de gas natural, así como los volúmenes destinados a exportación, bien por vía de gasoductos o como GNL. La primera principalmente a México y Canadá, con altas posibilidades de suministro a Centro América. Obsérvese que es a partir del 2015, cuando Estados Unidos se convierte en un exportador neto de gas. Para el 2040, la producción de gas alcanza 37,6 Tera pies cúbicos (TPC) y el consumo es de 31,6 TPC, lo que da un volumen para exportación de 6 TPC, equivalente a 16450 MPCD. De estos, el 56,2 % (9250 MPCD) sería como GNL y 43,8 % (7200 MPCD) seria vía gasoductos. Para el 2013, Estados Unidos importo 3600 millones de pies cúbicos diarios de gas natural (MPCD) (7,3 % como GNL y 92,7 % vía gasoducto). Esto correspondió al 3,6 % del total mundial comercializado vía exportación/importación que alcanzo los 100300 MPCD. Para ese mismo año el gran exportador de gas fue Rusia con 19130 MPCD, equivalente al 19 % del total. De estos, el 93 % fue vía gasoducto con 15715 MPCD suministrados a Europa, correspondiente al 29 % del consumo total de esta región. Por otra parte, los países OPEP (Qatar, Arabia Saudita, Emiratos Árabes, Argelia, Angola y Nigeria) son los otros grandes exportadores de gas con 21750 MPCD. De estos el 72 % como GNL. 10400 (48 % del total) MPCD son dirigidos a la región Asia- Pacifico. Para el 2013, la región Centro y Sur América (Trinidad y Tobago, Perú, Bolivia) comercializo vía exportación/importación 4260 MPCD. De estos, el 58 % fue como GNL. El 41% es comercializado en Estados Unidos e intraregión. Cabe destacar que Estados Unidos no importara más GNL de Trinidad y Tobago a partir del 2015. Igualmente, la exportación de gas de Bolivia se ha visto afectada por la entrada del GNL a Chile, Argentina y Brasil. A nivel de países, el mayor importador de gas es Japón, y lo hace en forma de GNL, con 11515 MPCD, correspondiente al 50 % del total de Asia – Pacifico y 37 % del total mundial, ambos como GNL. Esta geoenergìa descrita, es con la cual tiene que enfrentarse Estados Unidos para poder colocar sus excedentes de producción de gas natural. No será fácil… pero no imposible!. La disponibilidad de exportación de gas desde Estados Unidos como GNL es de: 5300 (39,7 millones de TM anuales de GNL); 9250 y 9250 MPCD, para el 2020, 2030 y 2040, respectivamente. Es de señalar que los 5300 MPCD a ser exportados por Estados Unidos en el 2020, equivalen al 48,2 % del volumen total que Venezuela estima producir en el 2019, incluyendo el gas costa afuera. Esta situación, aunada a la no exportación a Estados Unidos por Trinidad y Tobago (que tiene que buscar nuevos mercados), hace cuesta arriba laconcreción de los proyectos de gas costa afuera (Plataforma Deltana, Mariscal Sucre y Rafael Urdaneta) con fines de exportación. Europa está dispuesta a quitarse parte de“el yugo” ruso, para lo cual planeanla construcción de hasta 15 plantas de regasificación. Japón ha iniciado conversaciones con Estados Unidos con el objeto de diversificar su suministro de GNL, hasta tanto desarrolle sus “hidratos de metano” (lo anuncian para el 2019), con lo cual se convertiría en autosuficiente energéticamente. A raíz del accidente nuclear de Fukushima, Japón ha iniciado un conjunto de acciones para cambiar paulatinamente a gas su parque de generación eléctrica con base nuclear, con lo cual es necesario incrementar en el mediano plazo en un 25 % sus importaciones de GNL. Por otra parte, el mercado de GNL aun no es un “mercado SPOT”, por lo cual su precio (1) está regido por contratos a mediano y largo plazo con formulas escalatorias, y mucho de ellos referenciados al precio del crudo. En los Estados Unidos el precio del GNL, está actualmente regido por el precio del gas natural del índice Henry Hub. El GNL con un mismo origen y diferentes destinos tendrá básicamente una variación en precio por efecto del transporte. Para el 2025 el precio proyectado promedio a nivel mundial del GNL a $2012 es de 8,33 $/MBTU (2,74 de producción + 3,23 de licuefacción + 1,64 de transporte + 0,72 de regasificación). Este precio de 8,33 $/MBTU, es equivalente energéticamente a un barril de petróleo de 50 $. Cuando los Estados Unidos inicien, masivamente, sus exportaciones de GNL, los mercados de gas natural de todo el mundo se verán afectados de la siguiente manera:

Los suministros adicionales de las exportaciones de gas natural licuado estadounidenses causaran una caída en los precios internos de gas en las regiones de importación;

- Los precios más bajos conducen a un mayor consumo de gas natural en las regiones de importación;

- Se desplazaran otros suministros de GNL, lo que lleva a reducir los niveles de producción en muchos de los otros exportadores;

- Exportaciones de GNL desplazara exportaciones de Rusia (gasoductos) a Europa y China, lo que conduce a una producción inferior de gas en Rusia;

- Reducción de los mercados producirán una caída del precio de gas a boca de pozo, con una reducción en el precio de GNL

_____________

(1) El precio del GNL está compuesto por: El precio de producción del gas natural a boca de pozo, más el costo de licuefacción en el sitio de producción, más el costo del flete de transporte, más el costo de regasificación en el puerto de destino

Los comentarios, textos, investigaciones, reportajes, escritos y demás productos de los columnistas y colaboradores de analitica.com, no comprometen ni vinculan bajo ninguna responsabilidad a la sociedad comercial controlante del medio de comunicación, ni a su editor, toda vez que en el libre desarrollo de su profesión, pueden tener opiniones que no necesariamente están acorde a la política y posición del portal