PDVSA y sus posibilidades de contribuir al Presupuesto Nacional 2015 y al Presupuesto de Divisas 2015

Para el ejercicio económico del próximo año, PDVSA necesitará vender sus hidrocarburos a una tasa promedio de 182 US$/b (dos y media veces el precio actual), para cubrir el probable déficit en su Caja Operacional de US$ 69.000 millones. Por lo que muy probablemente el BCV continuará financiándole su déficit operacional con la emisión de bolívares sin el respaldo efectivo de divisas, y no podrá aportar nada al Presupuesto de Divisas, ni a las misiones sociales.

Aún cuando el contenido del Proyecto del Presupuesto Nacional y la Ley de Endeudamiento para el 2015, y el Presupuesto de Divisas para el 2015, es un secreto bien guardado, en el presente análisis se vislumbra cual podría ser el resultado de las operaciones de PDVSA para el ejercicio fiscal del próximo año.Haciendo uso de la información que circula por los medios especializados, el comportamiento de los años anteriores y el mejor criterio para el establecimiento de las premisas, ante el “blackout” informativo a que nos ha condenado el régimen.

La fuente más acreditada para el nivel de producción de crudo nacional, lo constituye las “fuentes secundarias” de la OPEP[1], que a su vez constituyen las autorizadasy oficiales para esa institución. Estas han venido reportando el descenso continuado de la misma, yseñalan con la mejor apreciación, que el nivel para el 2015 podría estar en 2.335 MBD. Con este nivel de producción se puede proyectar que la producción de Condensados podría estar en 111 MBD. Por otra parte, la producción de bruta de Gas Natural de acuerdo a la información del ministerio para el Petróleo y la Minería, podría estar en 7.072 MMPCD, y la de Líquidos del Gas Natural en 116 MBD de petróleo equivalente.

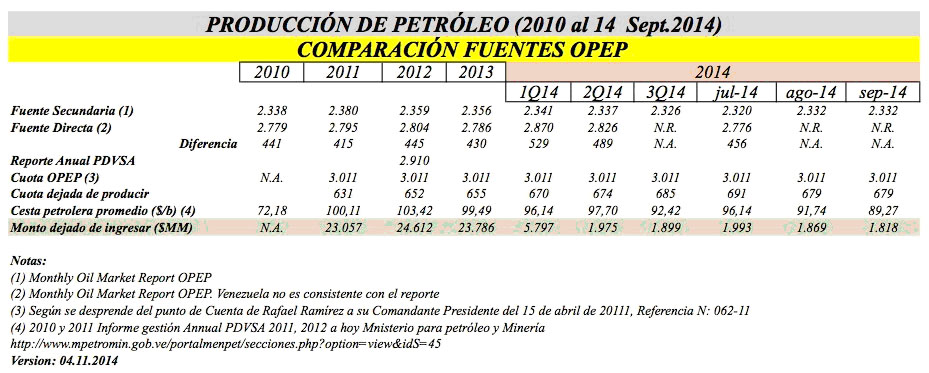

Cuadro Nº1 Comparación Fuentes OPEP

Del cuadro Nº1 puede observarse que consistentemente el ministerio para el Petróleo y la Minería ha venido reportando la producción de crudo muy por encima de lo que reflejan en su conjunto las fuentes secundarias, sin que se conozca justificación alguna gubernamental por tal incongruencia. La diferencia,con respecto a la cuota de producción de petróleo crudo asignada por OPEP, es aún mayor si tomamos en consideración que Venezuela ha venido consistentemente dejando de cumplir con la cuota de 3.011 MBD, reconocida por Rafael Ramírez en su Punto de Cuenta a su Comandante Presidente, Referencia Nº 06-11, del 15 de Abril de 2011, y que se sepa, no ha sido modificada hasta el presente. Por lo que desde el 2011 y hasta Septiembre del 2014, a los volúmenes promedios diarios reportados por OPEP de sus fuentes secundarias, y a los precios promedios anuales de la cesta petrolera, reportada por el ministerio del Petróleo y la Minería,muestran que PDVSA ha dejado de ingresar a su Caja US$ 71.454 millones.

Cuadro Nº2 Premisas PDVSA y Presupuesto Nacional 2015

El Circuito Refinador Nacional, representado para este análisis por sus tres principales refinerías (Centro Refinador de Paraguaná, El Palito y Puerto la Cruz), tiene una capacidad nominal de procesamiento de crudos de 1.282MBD, con una efectividad histórica de producción de combustibles del 85%. Por problemas de operación y mantenimiento de sus instalaciones, ha venido experimentando continuas paradas, accidentes, y mantenimientos prolongados, por lo que su capacidad de operación actual ha disminuido al60%, y no se vislumbra posibilidad que esta situación mejore a corto plazo.

El mercado doméstico, incluyendo el contrabando de extracción, lo estima PDVSA en 760 MBD, y los compromisos de ventas sitúan las exportaciones de derivados de hidrocarburos en unos 436 MBD. Para cumplir con esa demanda de productos, PDVSA requiere importar insumos y componentes para mezclar por 175 MBD y combustibles líquidos por alrededor de 285 MBD, bien sea para el mercado nacional y/o para cumplir con los contratos de exportación, con posibilidad que se incremente aún más por el nivel crítico (cota) en que se encuentrael agua represada en el embalse del Guri, que obligará a compensar la generación eléctrica hidráulica con generación térmica, y el consecuente aumento del consumo e importación de gasoil.

La producción y manejo de los crudos extra- pesados de la Faja requieren de la utilización de diluentes (nafta pesada y/o crudos livianos, prefiriendo esta última por su precio menor) por unos 120 MBD o más, dependiendo de las rehabilitaciones de los reformadores. En cuyo caso se deberán exportar más crudos mezclados y/o diluidos (ODC), mientras estén fuera de servicios los reformadores.

La República le ha impuesto a PDVSA pagar las deudas de los préstamos, líneas de crédito y financiamientos, al igual que los acuerdos energéticos con China y países del continente americano, mediante la venta contractual de petróleo y sus derivados, en condiciones de volúmenes, precios, pago y financiamiento, desfavorables para PDVSA. Además que le imponen el pago de regalías, impuestos de extracción y otros impuestos, que deben salir de la Caja de PDVSAy/o de sus empresas mixtas, exonerándolo solamente del Aporte Adicional por Precios Extraordinarios y Exorbitantes del Mercado internacional, mejor conocido como “ganancia súbita”.

Estos compromisos de la República pueden resumirse en:

- Fondo de Financiamiento Conjunto Chino Venezolano, para el pago de préstamos en divisas, por un monto de US$ 13.000 millones (rotativos), pagaderos en tres años, mediante la venta en condiciones especiales de fueloil y/o crudo por un volumen de 330 MBD, y Línea de Crédito de Gran Volumen y Largo Plazo por US$ y yenes Reminbí, por un monto equivalente a US$ 20.000 millones para la adquisición de insumos, servicios y proyectos chinos, pagaderos en diez años, con la entrega de hasta 300MBD de crudo. El costo de oportunidad de los pagos del servicio de las deudas alcanza a US$ 11.662 millones.

- Convenio Integral de Cooperación Cuba – Venezuela, que en esencia permite compensar bajo el manto de asistencia médica cubana, la intromisión de funcionarios cubanos en áreas estratégicas y sensibles del país, mediante entregas de crudo y productos por 104 MBD, cuya compensación es desfavorable para Venezuela y el desbalance al precio de la cesta de 75US$/b obliga además a PDVSA desembolsar de su caja US$ 2.258 millones a favor del Banco Nacional de Cuba. El costo total de dicho convenio alcanza a US$ 5.105 millones

- Acuerdo Energéticos. Petrocaribe y Alba, que permite la venta de productos en condiciones de precio con descuento, pago factura y financiamiento de hasta el 60% de la factura al 1% en un plazo de 25 años con dos de gracia. Dichos acuerdos tienen un costo de oportunidad de US$ 5,475 millones.

PDVSA tiene además compromisos de venta con las refinerías de los países con los cuales mantiene Asociación Mixta u otros acuerdos (Refinería Isla en Curazao, Cienfuegos en Cuba, Kingston en Jamaica y Refidomsa en República Dominicana) que demandan en su conjunto 258 MBD de crudos. De igual manera, suministra crudos pesados a las refinerías propiedad de CITGO, en Corpus Christi (Texas) y Lake Charles (Louisiana), en la Costa del Golfo de los Estados Unidos. Cantidades que han ido disminuyendo hasta un promedio de 162 MBD en el primer semestre de 2014, según reporta el Departamento de Energía de los Estados Unidos.

El acuerdo con el socio China National Petroleum Corporation (Petrochina) para la producción de crudo extra – pesado diluido y/o mezclado de la empresa mixta Petrolera Sinovensa, S.A. en la Faja, prevé que el socio extranjero (Petrochina) tiene la primera opción para toda la compra de la exportación que de ese producto haga PDVSA Petróleo, SA. Quizás para economía en el transporte hasta China con los cargamentos de la deuda, o tal vez para tener asegurado el recobro de sus ganancias en Petrolera Sinovensa, S.A.

En su búsqueda de mercados diferentes de los Estados Unidos, PDVSA ha estado vendiendo crudos a China por volúmenes de 400 MBD.

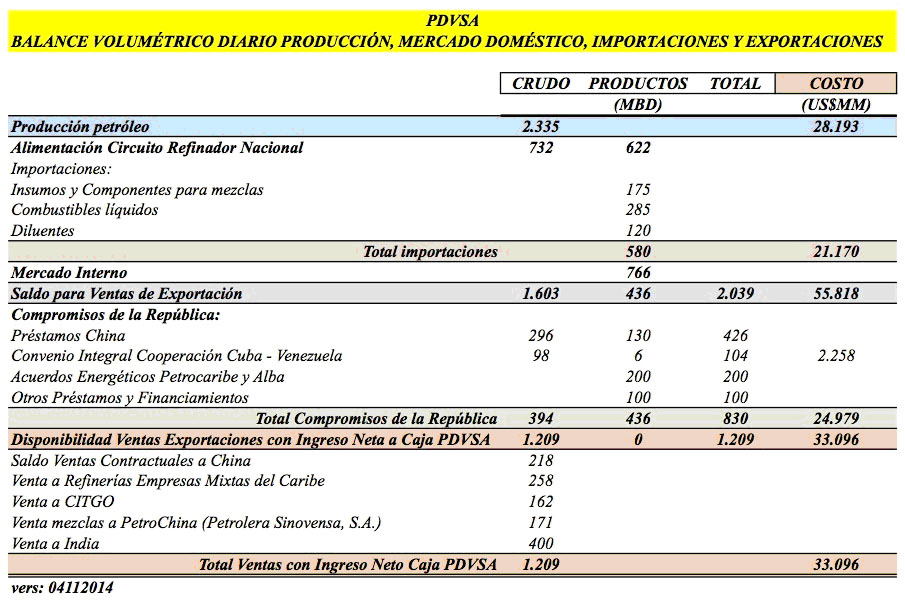

Con base a estas premisas de producción y operación se ha configurado el cuadro siguiente.

Cuadro Nº 3 Balance Volumétrico Diario

El hecho de no poder aumentar la producción de crudo coloca a Venezuela en la situación de estar dejando de producir unos676 MBD que le permite la cuota asignada de 3.011 MBD, que como se señaló anteriormente, desde el 1º de Enero de 2011 y hasta Septiembre 2014,se ha dejado de percibir un total deUS$ 71.454 millones.

Para el 2015 dejará de producir ingreso bruto a PDVSAporUS$ 18.506 millones.

Por tener la planta de Metil Ter Butil Eter (MTBE) de la empresa mixta Superoctanos, S.A. parada, por falta de insumos de las refinerías de PDVSA, esta tiene que importar unas 30MBD de ese oxigenante,para la formulación de las gasolinas, que le obliga a desembolsar US$ 1.095 millones. Además, dejar de exportar al mercado internacional, como se hace desde USA. Así como también, el nivel reducido de operación del circuito refinador nacional le obliga a importar componentes para mezclar, e incluso combustibles para satisfacer el mercado doméstico, por unos volúmenes de 218MBD, que podrían estar ahorrando un gasto en importaciones de US$ 7.957 millones.

Todo lo cual representa erogaciones e ingresos dejados de percibir por US$ 38.138 millones que buen falta le hacen a la caja de PDVSA.

Los Acuerdos de Cooperación con Cuba, Petrocaribe y Alba le representan a PDVSA costos de oportunidad de US$ 10.580 millones.

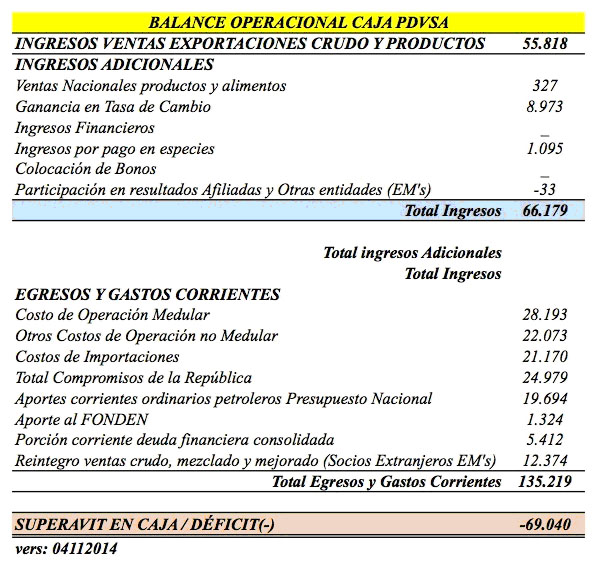

Del Cuadro de Balance Operacional de PDVSA se observa que muy poco aportan las otras actividades no medulares de PDVSA y lo que hay solo son artilugios en los gastos en moneda nacional que están sujetas a cambios en la paridad cambiaria por la devaluación que viene en camino.

¿Cuál debe ser la prioridad en los gastos para la operación y las contribuciones de PDVSA?

En el orden de prioridad de los egresos y gastos de PDVSA podemos observar que los costos de operación medular, del día a día, deben ser honrados oportunamente, para que no interrumpan las operaciones (US$ 28.193 millones). De igual manera, las importaciones de insumos, componentes para la mezcla de combustibles y diluentes (US$ 21.170 millones), otros insumos y repuestos, deben ser pagadas antes de su embarque, mediante instrumentos seguros de pago, como la apertura de cartas de crédito irrevocables y a la vista, para que estas sean despachadas, o para iniciar las construcciones de equipos bajo diseño. Por otra parte, los pagos del servicio de las deuda de la República, principal e intereses, así como también, la porción corriente de las Deudas Financieras Consolidadas de PDVSA por US$ 5.412 millones (como es el caso que ha copado la opinión pública en estos días, y el régimen se ha vanagloriado de su cumplimiento), deben ser honrados en su oportunidad. Para las primeras, los contratos de compra venta de crudo y/o productos establece, en su defecto, adquirir en el mercado internacional y entregar, los hidrocarburos comprometidos.

El cumplimiento de las obligaciones que le impone la República de pago mediante la venta en condiciones especiales de precio, descuentos, pago, y financiamiento de los acuerdos energéticos con Cuba y otros países del caribe, Centroamérica y Suramérica, así como el Financiamiento Conjunto Chino Venezolano y la Línea de Crédito de Gran Volumen y Largo Plazo con China, que se ejecuta día a día, con el agravante que la compensación es trimestral.Todos ellos en su conjunto representan, a valor de oportunidad de mercado, un costo para PDVSA de US$ 24,979 millones.

Conclusiones:

El cumplimiento de las anteriores prioridades representan un acumulado de US$ 79.754 millones. Con los ingresos por Exportaciones de petróleo y productos y los otros ingresos que pudiese obtener, por un estimado de US$ 66.079 millones (Cuadro Nº4), solo le alcanzarán para cubrir parte de sus costos de operación medulares, los costos de importaciones y los compromisos que le impone la República, y al final del ejercicio económico, presentará un déficit estimado de US$ 69.040 millones. Por lo que el flujo de Caja de PDVSA se encontrará seriamente comprometido.

Cuadro Nº 4 Balance Operacional de Caja de PDVSA

De procederse con las prioridades indicadas,es fácil concluir que la venta de divisas al Banco Central de Venezuela, para cubrir los aportes mensuales de Regalías e Impuestos de Explotación y Registro de Exportaciones para el Presupuesto Nacional 2015, y de Ganancia súbita para el FONDEN, que materialmente PDVSA no puede disponer oportunamente, y pueden ser objeto de diferimiento, o en su defecto,lo más probable sea que el BCV debe aceptarle papeles a PDVSA y emitir moneda sin el correspondiente respaldo de divisas. Situación que ha venido siendo práctica corriente. Lo que incrementa a niveles exorbitantes las deudas con el BCV y la banca estatal, fácilmente “enjugables” con una devaluación, ocon medidas como hizo PDVSA para el ejercicio de 2013, que constituyó una empresa mixta para la explotación de oro, con el BCV, Empresa Nacional Aurífera, S.A. (ENA), y le vendió acciones, en las postrimerías de su ejercicio fiscal (30 de diciembre de 2013) le vendió al BCV 40% del valor nominal de su participación en el patrimonio de por $12.000 millones (Bs.135.600 millones), reconociendo una cuenta por cobrar al BCV, considerando la tasa de cambio establecida en el Convenio Cambiario N° 24 de Bs.11,30 por cada dólar estadounidense,PDVSA compensó el monto de la cuenta por cobrar al BCV por $12.000 millones (Bs.135.600 millones), con parte de las cuentas por pagar con la ONT denominadas en bolívares. Con base en lo establecido en el artículo 1 del convenio cambiario N° 24, en el cual se indica que el tipo de cambio de compra aplicable a PDVSA por la venta de divisas provenientes de actividades u operaciones distintas a las de exportación y/o venta de hidrocarburos, será igual al tipo de cambio resultante de la última asignación de divisas realizada a través del Sistema Complementario de Administración de Divisas (SICAD). La compensación de estos saldos se efectuó a una tasa de Bs.11,30 por dólar, generándose una ganancia de $9.524 millones (Bs.58.002 millones), que se reconoció formando parte de los ingresos financieros en los estados consolidados de resultados integrales.

Con esta “jugada maestra” de Finanzas Creativas Revolucionarias, el régimen realizó la hazaña de matar tres pájaros de un solo tiro, a saber:PDVSA compensó con los US$ 12.000 millones (Bs.135.600 millones ) parte de las cuentas por pagar con la Oficina Nacional del Tesoro (ONT) denominadas en bolívares, obtuvo una ganancia cambiaria de $9.524 millones (Bs.58.002 millones) que le permitió mejorar sus Estados Financieros; y, el Fondo Independencia, fondo parafiscal o presupuesto paralelo, sin control ni reporte alguno que maneja el régimen a su libre albedrío, fue el receptor final de esos Bs. 58.002 millones.

Del Cuadro Nº 4 Balance Operacional de Caja de PDVSA y del Cuadro Nº 3 Balance Volumétrico Diario, puede observarse que para cubrir todos los Egresos y Gastos corrientes, PDVSA deberá estar exportando los 2.039 MBD de hidrocarburos a una cesta promedio de 182 US$/b, casi dos veces y media (2 ½) el valor actual de la cesta.

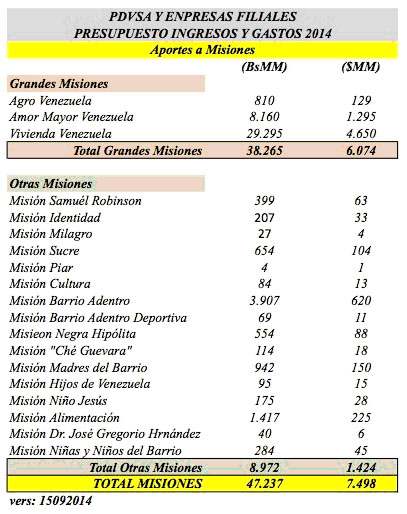

Cuadro Nº5 Aportes a Misiones 2014

Es obvio que PDVSA no dispone, ni dispondrá en el presente ejercicio ni en el próximo, de ingresos para honrar sus compromisos de aportes sociales a las misiones bajo su responsabilidad. Que como puede observarse en el Cuadro Nº 5Aportes a Misiones 2014, PDVSA tiene para el presente ejercicio fiscal como compromiso de aporte a sus misiones sociales la cantidad de US$ 7.498 millones, que no podrá de cumplir, salvo que abra otro hueco en su Caja. Lo que pone en entredicho lo afirmado por los personeros del régimen de que si disponen de los recursos para atender a los más necesitados, y andan haciendo “aguajes” y despliegues publicitarios en todos los medios de comunicación a su alcance, operativos de ventas de alimentos y línea blanca y marrón (Dakazo), para crear matriz de opinión que está cumpliendo con los más necesitados, ante la inminencia de perder las elecciones de la Asamblea Nacional. Pero andan desnudos, sin recursos, estirando la arruga, como se lo ordenan desde afuera sus actuales jefes.

Muy poco, por no decir nada, puede aportar PDVSA para el Presupuesto de Divisas 2015. Estimado en US$ 40.000 millones

La desastrosa situación de PDVSA no llega solo hasta allí. Toda vez que debe honrar otros compromisos cuyos montos se han venido acumulando en los últimos cinco ejercicios económicos, a saber:

- pago a Suplidores de bienes y servicios y Contratistas;

- regalías e impuestos de extracción y otros al fisco nacional;

- dividendos no distribuidos a Socios Extranjeros de las Empresas Mixtas;

- deudas a Trabajadores, cesanteados y jubilados

- deudas de plazo vencido con trabajadores y ex trabajadores de la Administración Pública;

- deudas por confiscación, estatización y nacionalización de empresas;

- deuda con el BCV y la banca estatal;

- aportes a misiones sociales.

¿Cuál es el efecto neto de la disminución en el precio del petróleo?

Una disminución de un dólar en el precio de cesta petrolera, ocasiona los siguientes efectos:

- Una disminución en el ingreso por exportación de US$ 744 millones;

- Una disminución en el aporte al FONDEN por ganancia súbita de US$ 88millones;

- Un aumento de 7MBD en las entregas por pago del servicio de las deudas, a un costo de oportunidad de US$ 189 millones.

Todo lo cal hace un total de US$ 1.021 millones, equivalentes a US$ 2,8 millones cada día.

Epilogo:

No se le debe seguir mintiendo al pueblo. Este debe estar informado sobre lo acontece con su principal empresa. La de todos los venezolanos, como reza el eslogan del régimen. Debe exigírsele a las autoridades que la han manejado, el ministro del petróleo y la Minería, el presidente de PDVSA y los miembros de su Junta Directiva, para que respondan ante el pueblo el porqué la han llevado a ese estado de ruina económica, financiera y física. Destituirlos y abrir los procedimientos administrativos para que sean sancionados como lo manda la Ley.

[1] OPEC Monthly Oil Marketing Report, October 14, 2014