El sistema bancario en la actualidad

Introducción

No es ningún secreto, que no es fácil para nada mantener la estabilidad y el crecimiento positivo de un sistema bancario el cual depende de la confianza, y a su vez la confianza estriba de cómo perciban su papel las autoridades monetarias y supervisoras en este sistema. El bolívar en términos de su valor en US $ ha experimentado una devaluación de 562% en un año marzo de 2022 a marzo de 2023, correspondiendo así a esta inflación cuyas causas primigenias se encuentran en un déficit fiscal financiado a través de la emisión de dinero ( la base monetaria, aumentó en un año más de tres veces) sin algún respaldo. De acuerdo al Informe de Coyuntura [1] a partir del año 2021 ha comenzado la renovación del crecimiento económico y esta fuente proyecta que para el año 2023 será de un 3,6% de aumento del PIB real. Sin embargo, en otra página de este informe se presenta que la inflación en Venezuela fue de un 125,4% en el año 2022 y en el año que cursamos será de un 79,2%, mientras que en América Latina la inflación rondará el 9,5%.

El Balance del Sistema Bancario Nacional en US $

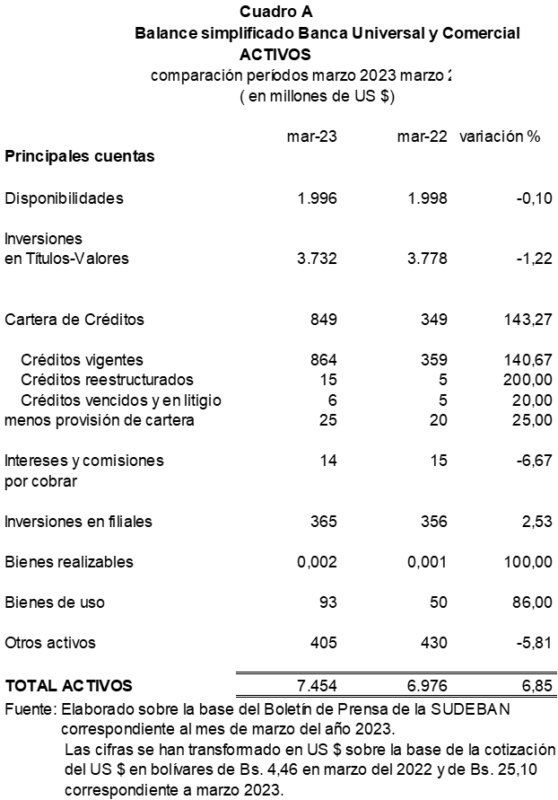

En el cuadro A preparamos un balance simplificado donde expusimos todo en US $. Allí nos encontramos que el total de los activos bancarios (únicamente banca universal y comercial) es de US $ 7.454 millones, una cantidad similar a sistemas bancarios de países con poblaciones menores que la venezolana. Cabe indicar que en el año 1979, la totalidad de los activos de la banca venezolana habían alcanzado US $. 20.000 millones[2]. Gran alegría en los círculos oficiales al haber alcanzado el incremento de la Cartera de Créditos un 143%, sin embargo, nada dicen sobre el incremento de los créditos estructurados en un 200%. El Banco Provincial posee el 16,78% del total de la Cartera de Créditos, y el Banco de Venezuela el 21,92%.

Los “Bienes de uso” aumentaron un 86%, no sabemos si esto representan nuevas adquisiciones o de inmuebles para agencias y oficinas o simplemente una revaluación de los existentes. Sin embargo, sentimos como positivo la ligera reducción del rubro “Otros Activos”.

Es interesante indicar que el Banco de Venezuela posee el 56,7% de los activos de la banca. Y según datos del primer semestre de 2022, tiene 7.697 empleados.

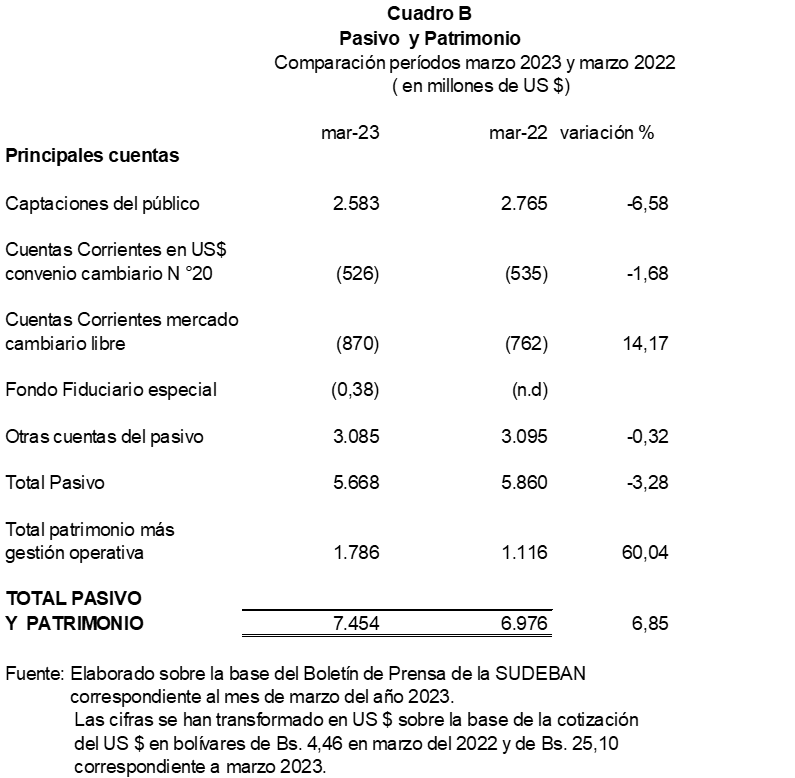

En lo referente a los pasivos continúa el dominio de la cuenta “ Otras cuentas del pasivo” sobre la totalidad de las “Captaciones del público”, también podríamos inferir que el Sistema Bancario venezolano maneja más de US $ 1.000 millones de sus depositantes. (véanse las cuentas en paréntesis incluidas en las Captaciones al público principalmente” Sería conveniente que SUDEBAN hiciera cambios en el Manual de Contabilidad de la banca para presentar estos depósitos en moneda extranjera. Así como presentar debidamente los préstamos y compromisos en moneda extranjera. También podemos ver que el Patrimonio creció especialmente por el aumento en las ganancias bancarias. En efecto, la gestión operativa en el trimestre del año 2022 fue de 10,8 millones de US $ mientras que en el trimestre de marzo del 2023 la gestión operativa fue de 185 millones de US $. También como es bien sabido la cuenta de Patrimonio del S.B venezolano está formada principalmente por las revaluaciones permanentes de las torres que adquirieron los principales bancos en los años setenta y ochenta.

Las ganancias y las pérdidas

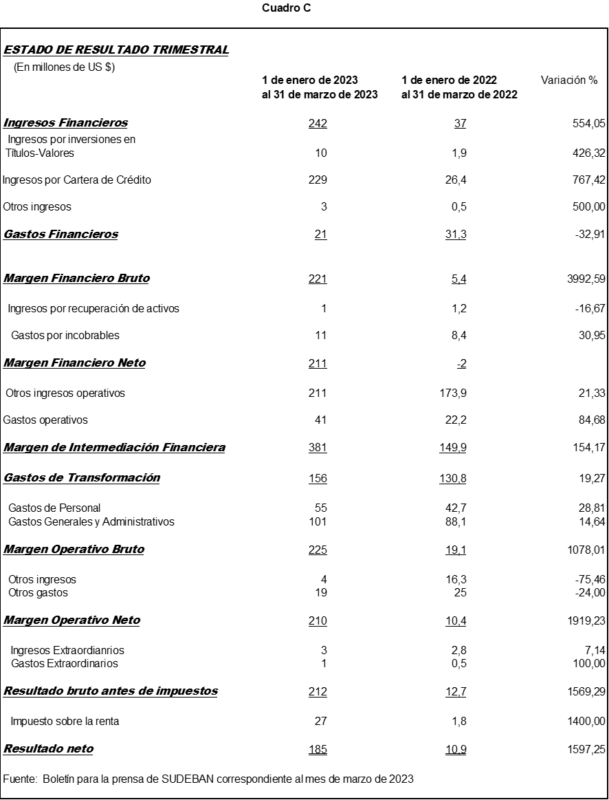

Es interesante una revisión de las ganancias y pérdidas en la comparación de los trimestres de marzo del 2022 con marzo del 2023. En efecto, los ingresos financieros aumentaron cinco veces en un año, en una correlación de cinco veces con la devaluación del bolívar. Ahora bien, los gastos financieros se redujeron, no sabemos la causa. También es bueno señalarlo la reducción del encaje legal de 85% a 73% y la indexación crediticia sobre la base de la Unidad de Valor de Crédito, han contribuido a la expansión del crédito. También al parecer, se les agregó una autorización a los bancos para otorgar créditos con los recursos provenientes de las captaciones en divisas de libre convertibilidad. Los gastos de transformación pasaron de un US $ 130,8 millones a US $ 150 millones un incremento del 19,7%. Lo cual indica que la banca venezolana está haciendo un esfuerzo enorme para adaptarse al ambiente inflacionario que empuja los costos constantemente.

Los bancos vistos individualmente[1]

Morosidad

Este indicador siempre es visto como síntoma de que algo anda mal en los negocios de un banco. Se mide por la relación Cartera inmovilizada/ Cartera de Créditos Bruta. En este sentido, los bancos que más tienen elevado este indicador son los siguientes: Banco Activo 8,01%; Banco del Tesoro 4,69%; Banco Exterior 2,11%.[2] La morosidad total del Sistema Bancario fue de 0,65%.

Intermediación bancaria

Los bancos que más participaron en la intermediación bancaria (es decir, Cartera Neta de Créditos/Captaciones del público fueron los siguientes: 100% Banco 78,74; Banco Provincial 64,74%. Entre los que menos intermediaron se encuentran: BANFANB 3,26% y el Banco Activo 16,34%. En su totalidad según nuestros cálculos en US $ la intermediación de la banca en promedio es de un 32,9%. Otro indicador interesante es el de Captaciones oficiales/Captaciones del público. Aquí tenemos a 100% Banco con un 29,88%; al Banco de Venezuela con un 18,72% y a Banca Amiga un 10,5%. La intermediación del SB venezolano fue de 32,8 %,

Resultado neto

Los bancos cuyas cifras de resultado neto fueron mayores son el Banco de Venezuela US $ 45 millones y Banesco US $44 millones. Los bancos que tienen las mayores carteras de crédito son el Banco de Venezuela US $ 194 millones (21,92% del total) y el Banco Provincial US $ 146 millones (16,78%).

Rentabilidad

El indicador por excelencia es el de Resultado neto/Patrimonio Promedio. Así en efecto, los que obtuvieron la mayor rentabilidad fueron Bancamiga con un 249,81%; Banesco 201,94%; Banco Exterior 122,7%. Los que obtuvieron menos fueron el Banco Activo -26,42%: Banco Caroní 5,40%: y Sofitasa 0,94%. La rentabilidad del SB fue de 49,59, una rentabilidad negativa en términos reales al ser la inflación de 79,25 véase introducción.

Brecha Estructural

Un indicador muy importante para conocer la capacidad de sostenimiento de un banco es este de la brecha estructural. La brecha estructural es la diferencia de los activos productivos menos los pasivos con costos sobre el activo total. Mientras más amplia sea esta brecha mejor estará un banco puesto que podrá resistir un alza de los pasivos con costos o una congelación por variados motivos de las tasas activas de interés. Los bancos que más tuvieron en marzo de 2023 una brecha estructural mayor fueron: Banco del Tesoro 70,83%; Del Sur 49,75%; 100% Banco 48,78%. Los que tuvieron una brecha estructural menor fueron los siguientes: Bicentenario con 2,73% y Venezolano de Crédito con 15,8%. Ahora bien, llamamos la atención como debilidad del Sistema Bancario el hecho de que la totalidad del estrato de la banca grande tenga una brecha estructural de 29,24%, cuando la total del SB es del 37,63%.

Conclusiones

El Sistema Bancario a pesar de cierto crecimiento en dólares (aumento en los activos de un 6,85%) todavía confronta ciertos problemas. Su capacidad de préstamo está limitada la intermediación bancaria alcanzó a 32,8%, cuando un sistema en plena potencia podría alcanzar un 60%.También la banca está a medio camino entre la dolarización y el empleo de la moneda nacional que todos los meses o días se devalúa. La creencia de los hacedores de políticas monetarias del sector oficial de que la banca es culpable de la inflación solo logró debilitar a la banca, al impedirle expandir durante un buen tiempo su Cartera de Créditos. La situación que se produjo en el año 2022 (marzo) en la cual el SB presentó un margen financiero neto negativo, no debe repetirse más nunca. El BCV debe permitir tasas reales de interés en bolívares para contener los efectos negativos de la inflación.

La inflación crece por la emisión del BCV de dinero (base monetaria) sin respaldo (reservas internacionales). También es conocido de todos la cantidad de US $ propiedad de venezolanos y empresas propiedad de venezolanos que mantienen en el exterior ingentes cantidades de divisas, que podrían retornar parcialmente si se produjeran políticas que lleven la confianza a los ahorristas e inversionistas.

[1] Véase el Cuadro N° II-47 del Boletín de Prensa de la SUDEBAN

[2] El Banco Exterior tuvo hasta n 30% morosidad por un préstamo que hasta entró en la categoría “en litigio”, ignoramos cómo SUDEBAN jamás lo intervino ni siquiera envió un veedor que sepamos.

[1] Correspondiente al mes de marzo del 2023, publicado por el Instituto de Investigaciones Económicas y Sociales de la UCAB.

[2] La banca de la República Dominicana en marzo de 2021 tenía en activos totales la suma de US $ 37.148 y la de Uruguay para esta misma fecha US $ 40.865.