De la PDVSA azul a la PDVSA roja

El logotipo de PDVSA, según se explica en su página web, “está basado en un petroglifo en forma de sol ornamentado, representado en la Piedra Guarataro, que se encuentra en Caicara del Orinoco”. El color original del logotipo, azul oscuro, se cambió a rojo en 2003, luego del paro petrolero que culminó con el despido de la mayor parte de los cuadros profesionales y gerenciales que habían hecho su carrera en la empresa.

El cambio de color simbolizó la culminación del objetivo de la administración estrenada en 1999 de crear una “nueva” PDVSA que, a diferencia de la “vieja”, estuviera comprometida con su proyecto ideológico y sujeta a mayor control por el ejecutivo. Usando los calificativos que definían ambas concepciones, se pasó de la PDVSA “meritocrática” a la PDVSA “roja rojita”.

Como veremos en este análisis, en la transformación PDVSA se debilitó como empresa petrolera y quedó en peor posición para generar los recursos financieros que requiere el país.

(Nota: todas las cifras mostradas en este análisis provienen de informes oficiales, bien sea de PDVSA o del Ministerio de Petróleo y Minería)

Reservas de petróleo

Entre 1998 y 2014 las reservas probadas de crudos se cuadruplicaron, pasando de 76 mil millones de barriles (76 MMMB) a casi 300 MMMB. Este enorme aumento resultó de incorporar como reservas a los crudos de la Faja del Orinoco.

La Faja, que se descubrió en 1936 con el pozo Canoa-1 perforado por la Standard Oil de Venezuela, no se desarrolló de inmediato porque en ese momento los crudos muy pesados no tenían interés comercial. Su gigantesco potencial se analizó en 1967 en el estudio de los geólogos Galavís y Velarde; luego, entre 1978 y 1983, PDVSA realizó un intenso trabajo exploratorio para cuantificar los recursos en esos campos.

La incorporación de recursos de la Faja a las reservas se hizo posteriormente, en especial con el programa “Orinoco Magna Reserva” que entre 2007 y 2010 agregó unos 200 MMMB de crudos extrapesados a las reservas. El programa fué muy publicitado por el oficialismo, pues mostraba a Venezuela como el país con las mayores reservas del mundo, pero no abordaba el principal problema de la Faja, que son las enormes inversiones requeridas para producir y mejorar sus crudos extrapesados. En otras palabras, el principal reto de la Faja no es cuantificar sus reservas sino ejecutar proyectos para desarrollar sus recursos.

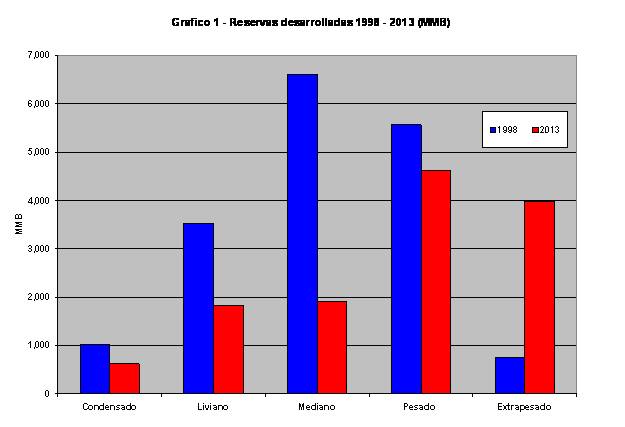

En relación con las reservas desarrolladas (volumen de petróleo que se puede recuperar comercialmente con los pozos o instalaciones de producción disponibles), en lugar de incrementarse entre 1998 y 2013 más bien se contrajeron unos 4.5 MMMB. Como se aprecia en el gráfico 1, hubo disminuciones sustanciales en lo referente a livianos y medianos y sólo en los extrapesados se registraron aumentos, provenientes principalmente de las inversiones realizadas por las Asociaciones Estratégicas iniciadas por la “vieja” PDVSA.

En cuanto al aumento de las reservas por descubrimientos, o sea, las que resultan de éxitos exploratorios en áreas nuevas, lo más significativo en toda la historia de PDVSA fueron las grandes reservas de crudos livianos y medianos descubiertas al norte de Anzoátegui y Monagas en la década de los 80. El esfuerzo exploratorio de PDVSA posterior a esos descubrimientos ha sido mucho menos fructífero, posiblemente porque luego de casi un siglo de exploración en Venezuela ya no deben quedar muchos campos grandes por descubrir.

Producción de petróleo

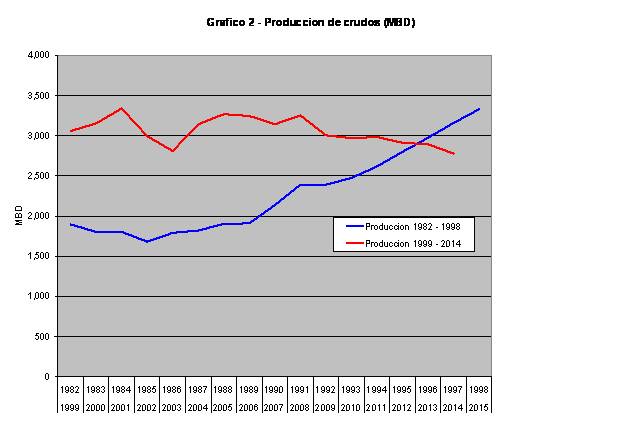

Los campos descubiertos al norte de Monagas y Anzoátegui se desarrollaron rápidamente y permitieron que la producción aumentara en un millón cuatrocientos mil barriles diarios (1.4 MMBD) entre 1989 y 1998. En el gráfico 2 se aprecia este crecimiento, que contrasta con la declinación de cuatrocientos setentiseis mil barriles diarios ( 476 MBD) entre 2008 y 2014.

En cuanto al papel de las cuencas productoras, en el gráfico 3 se aprecia que la producción de la cuenca Oriental (excluyendo la Faja) se ha mantenido estable desde 2004 en unos 1.300 MBD (Nota: las oscilaciones entre Cuenca Oriental y Faja entre 2008 y 2013 posiblemente se deban a inconsistencias en la asignación de áreas de producción a uno u otro sector). Por su parte, la cuenca de Maracaibo ha estado declinando desde 2001 a un ritmo de 63 MBD anual, que se compensó hasta 2006 por los aumentos provenientes de las Asociaciones Estratégicas de la Faja y luego en menor grado por los incrementos en otros proyectos de la Faja.

Estas observaciones llevan a concluir que la opción más viable para mantener y aumentar la producción es el desarrollo de la Faja. Aunque no se dispone de información detallada y reciente sobre las inversiones previstas, según el Informe de Gestión PDVSA 2013, para aumentar la producción en 3.000 MBD harían falta inversiones por 187.555 MM$, o sea, unos 60 mil $ por cada barril desarrolado. Eso significa que cada módulo para producir 100 MBD costaría unos seis mil millones de dólares.

El otro aspecto a resaltar en lo referente a producción es la continua declinación de los crudos livianos y medianos y el creciente volumen de los extrapesados. Esto hace que su composición promedio sea más pesada y entre 1998 y 2014 la gravedad promedio pasó de 24.7 a 19.5 grados API, lo cual significa que el promedio pasó del rango de los crudos medianos al rango de los pesados. Esto conlleva a un deterioro en la comercialización, porque mientras más pesados sean los crudos mayor es el descuento en el precio respecto a los indicadores de mercado (Brent, WTI, Maya) y menor el universo de refinerías donde se pueden procesar.

La Faja del Orinoco

Hasta el presente, la iniciativa más importante para desarrollar la Faja fue la constitución entre 1993 y 1997 de cuatro Asociaciones Estratégicas, como parte del programa de “Apertura Petrolera”. Lo novedoso, y polémico, de estas Asociaciones es que eran sociedades entre PDVSA con varias petroleras internacionales, donde PDVSA no tenía control mayoritario. Con la modificación a la Ley de Hidrocarburos de 2006, donde se establece la participación mayoritaria de PDVSA en las empresas dedicadas a la producción, las Asociaciones se transformaron en Empresas Mixtas, con una participación accionaria de PDVSA de al menos 60%. Debido a que algunos socios no aceptaron la migración a empresas mixtas, PDVSA asumió el 100% de las acciones en una empresa (Petroanzoátegui, anteriormente Petrozuata) y 83% en otra (Petromonagas, anteriormente Cerro Negro).

Un aspecto clave en estos proyectos es la construcción de mejoradores de crudos, que convierten los crudos extrapesados en crudos más livianos, resolviendo así los problemas de transporte y comercialización de los extrapesados. La parte central de los mejoradores son las unidades de coquificación que, mediante la extracción de carbono de los crudos extrapesados, producen hidrocarburos más livianos. Como resultado de este proceso se produce coque, un subproducto de bajo valor comercial, que requiere de manejos especiales para minimizar impactos ambientales.

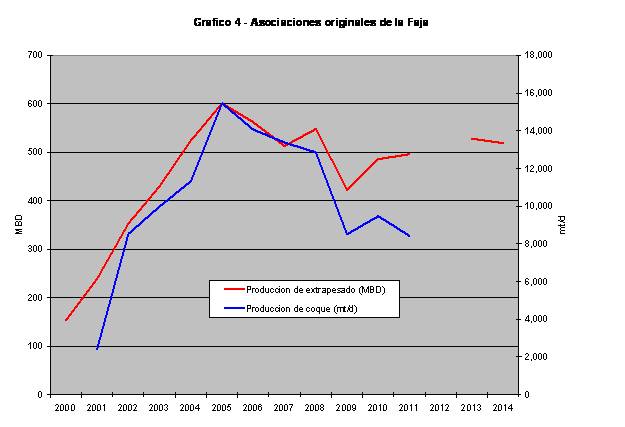

Los resultados operacionales de esas cuatro Asociaciones / Empresas Mixtas se muestran en el gráfico 4. Allí se puede apreciar que en su etapa como Asociaciones, la producción se incrementó hasta llegar a la capacidad prevista (600 MBD), pero actualmente está en unos 80 MBD por debajo de esa meta. En cuanto al coque, su producción fue en aumento hasta 2006, pero luego se contrajo un 45% entre 2006 y 2011 (no hay datos más recientes). Esta contracción en la producción de coque indica que los mejoradores estarían funcionando muy por debajo de su capacidad, lo que obligaría a usar mezclas con diluentes o con crudos livianos para disponer de los crudos extrapesados que no pasaron por los mejoradores.

Aunque en los Informes de Gestión de PDVSA consistentemente se enuncian ambiciosos planes para desarrollar la Faja (del orden de 3 millones de barriles en un quinquenio), la realidad es que esos planes no se han materializado y actualmente sólo se producen unos 200 MBD fuera de las cuatro asociaciones originales. La principal contribución proviene de Sinovensa (que opera el área inicialmente asignada a Bitor en 1990 para producir Orimulsión) que aporta 155 MBD, en tanto que otros siete proyectos totalizan 39 MBD. Sin embargo, ninguno de esos proyectos cuenta con un mejorador y la producción de extrapesado debe ser mezclada con diluentes o crudos más livianos para su transporte y comercialización.

Para ilustrar la lentitud en la ejecución de los proyectos de la Faja, en febrero de 2010 se licitaron tres bloques del área Carabobo para crear empresas mixtas. El bloque 1 se otorgó a un consorcio formado por Repsol, Petronas y otras empresas de la India, el bloque 2 no se adjudicó y el bloque 3 se otorgó a un consorcio liderado por Chevron. La producción de esas empresas en 2014 fueron 7 MBD para la asociación con Repsol (Petrocarabobo) y 2 MBD para la asociación con Chevron (Petroindependenca).

Refinación Nacional

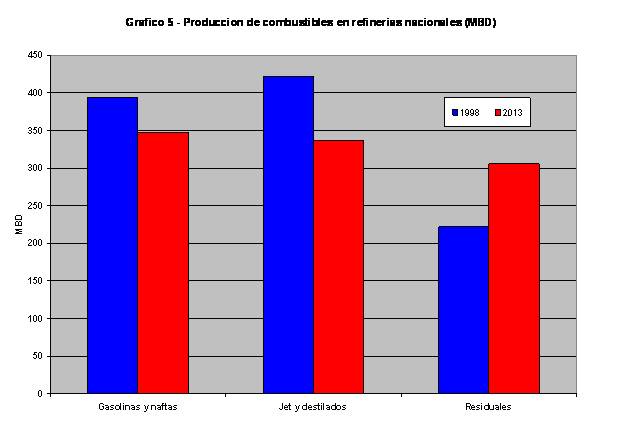

Aunque el nivel de procesamiento en las refinerías nacionales ha sido relativamente estable, en el gráfico 5 se aprecia que entre 1998 y 2013 disminuyó el rendimiento de productos de mayor valor (gasolinas, naftas, jet y destilados) y aumentó la producción de combustibles de menor valor (residuales).

La explicación más probable de este deterioro es que las unidades de proceso que convierten corrientes pesadas en componentes más livianos (desintegración catalítica, coquificadores, etc) tengan menor disponibilidad por problemas operacionales o de mantenimiento. Esto hace que aumente el volumen de combustibles residuales y disminuya el de gasolinas y destilados, reduciendo el valor comercial del paquete.

Exportaciones

De acuerdo a la más reciente Memoria y Cuenta del Ministerio de Petróleo y Minería, las exportaciones de crudos cayeron de 2.217 a 1.859 MBD entre 2006 y 2014, en tanto que las exportaciones netas de productos (descontando las importaciones) pasaron de 426 a 264 MBD. Sumando estos dos renglones, se tiene una disminución de medio millón de barriles diarios en las ventas internacionales. Esta disminución se debe a dos factores; el primero es la declinación de la producción ya comentada anteriormente, y el segundo es el aumento de 130 MBD en el mercado interno, fundamentalmente por un incremento de 90 MBD en el consumo de diesel, asociado al uso de combustibles líquidos para generar electricidad.

Paralelamente con el menor volumen exportado, la proporción de los crudos y productos de mayor valor también se reduce, en perjuicio del valor promedio del paquete de exportación. Por el lado de los crudos tenemos que entre 2000 y 2013 las exportaciones de crudos livianos y medianos disminuyeron en 900 MBD. En cuanto a los productos, las exportaciones de combustibles de mayor valor, como gasolinas, naftas y destilados, que en el 2000 totalizaban unos 400 MB, prácticamente han desaparecido y en cambio las ventas de combustibles de menor valor como el residual, han aumentado unos 60 MBD hacia 2013.

Otro aspecto relevante en el comercio internacional es que Venezuela ha perdido ventajas como suplidor natural en sus principales mercados. Hacia 1998 Estados Unidos era el destino natural de las exportaciones venezolana, no sólo por la cercanía geográfica, sino por ser Estados Unidos el primer importador mundial de hidrocarburos y contar con refinerías capaces de procesar crudos pesados.

La situación actual no es tan ventajosa para PDVSA, porque Estados Unidos perdió interés como mercado natural y en sus nuevos mercados Venezuela no tiene ventajas naturales sino una gran competencia con suplidores más cercanos. En el caso de Estados Unidos, además del interés geopolítico del oficialismo de disminuir las exportaciones a ese destino, las importaciones americanas se han reducido sustancialmente debido al crecimiento en la producción asociada al “fracking” y a la declinación de su consumo. Los nuevos destinos de las exportaciones venezolanas (China, India y Singapur), aunque son los mercados de mayor crecimiento, cuentan con amplios suministros de suplidores mucho más cercanos como el Golfo Pérsico, Rusia y África.

Capacidad financiera

La deuda total de PDVSA en bonos denominados en dólares u otras divisas se multiplicó por seis entre 1999 y 2014, pasando de 5.662 millones de dólares (MM$) a 33.867 MM$ en 2014. Este aumento, lejos de significar un reconocimiento de la banca internacional a la solvencia financiera de PDVSA, es en buena parte el resultado de emitir bonos calificados como de alto riesgo (y por consiguiente de alto rendimiento) y no negociables en Estados Unidos, pero que se podían comprar en bolívares. Debido al control de cambios existente desde 2003, estos instrumentos eran una de las pocas opciones para convertir la moneda local a dólares y por lo tanto tuvieron gran aceptación entre los compradores.

Muy diferente era la situación en 1999, cuando los bonos reportaron un ingreso real de dólares a PDVSA. Por otra parte, los bonos cumplían todas las disposiciones del SEC de Estados Unidos y tenían una alta calificación como instrumentos de inversión.

Actualmente PDVSA no tiene acceso a financiamiento a través de emisiones públicas de bonos, porque su pobre evaluación crediticia le obligaría a pagar muy altas tasas de interés. Las facilidades crediticias que dispone, en su mayoría son préstamos extendidos (o gestionados en bancos estatales) por sus socios en diversas empresas mixtas, otorgados para que PDVSA pueda cumplir con los aportes que le corresponden como socio mayoritario en la empresa mixta.

Finalmente, la situación financiera tanto de PDVSA como de Venezuela, se ha agudizado con la caída en los precios petroleros, que están prácticamente a la mitad de lo que eran en 2013.

Conclusiones

La PDVSA actual es una empresa que desde 2006 ha visto mermar sus exportaciones en medio millón de barriles diarios, debido a la declinación de su producción y al aumento en sus obligaciones para atender la creciente demanada del mercado interno.

Paralelamente sus exportaciones contienen una mayor proporción de crudos y productos de menor valor y de mayor dificultad para comercializar. Esto ocurre no sólo por la declinación en la producción de crudos livianos y medianos, sino por ineficiencias en la operación de los mejoradores de la Faja y de las unidades de conversión en las refinerías.

La opción más viable de PDVSA para revertir la declinación de la producción y el deterioro en la calidad promedio de sus crudos es la puesta en marcha de proyectos integrados producción-mejoradores en la Faja del Orinoco. Estos proyectos, que implican cuantiosas inversiones y largos tiempos de ejecución, hasta ahora no se han podido concretar, sin duda afectados por la precaria situación financiera de PDVSA.

Exclusivo para Analítica

Muy interesante. Dada la falta de transparencia en cuanto a las cifras de prodcción reportadas por el gobierno que grado de confianza tienes en la data manejada en el artículo? Es posible que la situación sea peor de lo que se dislumbra?